Crowdfunding VS ICO: Ada Beza Ke?

Sejak kebelakangan ini, ICO yang dilancarkan bertambah dengan kadar yang cepat, seperti cendawan yang tumbuh selepas hujan. Setiap hari past ada beberapa ICO yang diumumkan, membuktikan industri matawang krypto semakin berkembang pesat dan mahu ataupun tidak, kita semua perlu membuka mata dan minda tentang isu-isu berkaitan matawang krypto.

Penulis juga tahu, ramai yang beranggapan ICO ini permainan scammers dan skim ponzi. Penulis tidak nafikan hal itu, tetapi pada masa yang sama, penipuan boleh berlaku dengan matawang fiat sekalipun. Bezanya adalah kerana kebebasan yang ada dalam medan matawang krypto yang tidak dikawal selia menyebabkan lebih ramai yang berani membuat penipuan secara terbuka. Tetapi post ini bukan untuk membahaskan sama ada ICO itu semuanya scam. Kalau penulis rajin, penulis akan membincangkan tentang topik hangat ini dalam post lain.

1 Crowdfunding

Kalian pernah dengat istilah crowdfunding? Crowdfunding dalam bahasa Melayu boleh didefinisikan sebagai mengumpul dana daripada orang ramai. Kita biasa dengar tabung kutipan derma untuk projek xxx, betul tak? Konsep crowdfunding ini sama sahaja sebenarnya.

Crowdfunding kebiasaannya dilancarkan untuk membiayai projek-projek kreatif, organisasi non-profit, membantu perniagaan baru atau derma untuk tujuan tertentu. Sesetengah projek akan menawarkan ganjaran kepada penderma, bergantung kepada jumlah yang diberikan. Dan ganjaran ini selalunya dalam bentuk produk akhir daripada projek-projek tersebut.

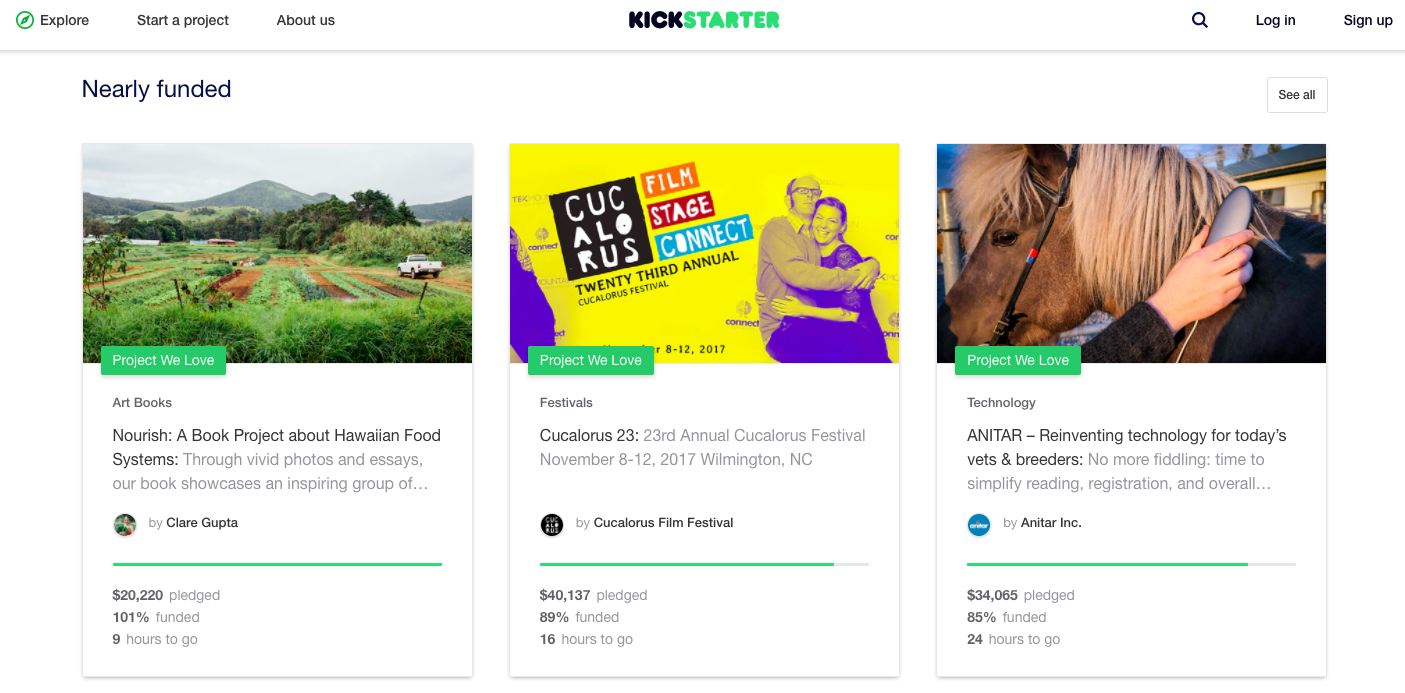

Anda mungkin pernah dengar laman web seperti Kickstarter, GoFundMe dan Indiegogo? Itu adalah contoh-contoh laman web popular untuk crowdfunding.

Seperti biasa, evolusi pasti akan berlaku ke atas teknologi atau sistem sedia ada. Sama juga dengan crowdfunding yang pada asalnya adalah berdasarkan derma (donation-based) atau ganjaran produk (reward-based), sekarang ada pelbagai jenis crowdfunding termasuk equity-based, debt-based dan litigation-based. Penulis akan memberi fokus kepada equity-based crowdfunding kerana ia seakan-akan ICO.

Equity-based crowdfunding (ECF)

Dalam crowdfunding jenis ini, ia bertujuan untuk mengumpul modal (investment capital) dan penyumbang (atau pelabur) akan mendapat sebahagian daripada ekuiti dalam projek atau syarikat tersebut. Ia adalah satu mekanisme yang membolehkan pelabur-pelabur untuk membiayai perniagaan kecil atau startup yang baru ditubuhkan.

Seperti ICO dan IPO, hanya ada dua sahaja persamaan antara mereka semua; 1) Semua adalah kaedah untuk mengumpul dana atau modal untuk sesebuah projek atau syarikat dan 2) pulangan atau ganjaran bergantung kepada kejayaan projek/syarikat tersebut. Penulis akan mengetepikan IPO kerana ianya tidak relevan dalam perbincangan post ini mahupun dalam dunia matawang krypto (buat masa ini).

Setiap pelabur dalam ECF dianggap sebagai pemegang share dan akan mendapat hak-hak berlainan ke atas share mereka, contohnya hak untuk mengundi. Dan antara risiko ECF termasuk:

- Kehilangan modal asal kerana syarikat muflis

- Pelaburan yang tidak boleh dicairkan – share yang dipegang melalui ECF tidak boleh dijual sehingga syarikat menjalankan IPO atau dibeli syarikat lain

- Kebiasaannya syarikat yang mengumpul dana melalui ECF tidak menawarkan dividen untuk share, kerana keuntungan mereka akan dilaburkan semula ke dalam syarikat untuk tujuan memperkembangkan syarikat mereka

- Pencairan (dilution) share jika syarikat menambah kapital dengan mengeluarkan share baru

Kawal selia ECF

Equity-based crowdfunding ini juga agak dikawal rapi dalam banyak negara. Jika ianya dijalankan tanpa permit daripada badan penguatkuasa seperti Securities and Exchange Commission di Amerika Syarikat, Ontario Securities Commission di Ontario, Canada, Autorité des marchés financiers di Perancis dan Quebec, Canada, atau Financial Conduct Authority di United Kingdom, ia dianggap haram dan boleh dikenakan tindakan undang-undang.

Di Malaysia, syarikat yang ingin melancarkan platform untuk equity-based crowdfunding hanya boleh dianjurkan oleh syarikat yang sudah mendapat kelulusan daripada Malaysian Securities Commision (MSC). Syarikat yang boleh menerima dana terkumpul pula hanya boleh terdiri daripada perniagaan milik tunggal, perkongsian, perkongsian liability terhad, syarikat persendirian dan syarikat awam yang tidak tersenarai dalam bursa saham, dan semuanya mesti berdaftar dengan SSM.

Tambahan pula, dana yang boleh dikumpul perlu ditetapkan di awal ECF dan tidak boleh melebihi jumlah tersebut. Pada Jun 2015, MSC telah memberi kelulusan kepada 6 syarikat untuk menjalankan ECF, termasuk Alix Global, Ata Plus, Crowdonomic, Eureeca, pitchIN and Propellar Crowd+.

Equity-based Crowdfunding vs Initial Coin Offering

Untuk pengetahuan asas tentang Initial Coin Offering (ICO), anda boleh baca post ini. Seperti yang penulis sudah sebut di atas, kedua-duanya adalah cara untuk mengumpul dana bagi membiayai suatu projek. Dan perbezaan utama antara kedua-duanya adalah dari segi kawal selia dan juga jumlah dana yang boleh terkumpul, di mana ECF mempunyai had-had tertentu dan ICO boleh mengumpul sehingga berbilion.

Selain itu, projek-projek ICO tidak perlu menawarkan ekuiti untuk memudahkan perkembangan dan pencairan ekuiti (equity growth and liquidity) menyebabkan ia sukar untuk dikawal selia mana-mana pihak. Pelabur banyak melabur dalam ICO kerana mereka melihat potensi projek dan merasakan nilai token yang mereka beli ketika ianya murah akan naik dengan mendadak dalam masa yang singkat. Berlainan dengan ECF kerana mereka perlu menunggu sekurang-kurangnya setahun untuk mendapat pulangan daripada pelaburan mereka.

Ramai yang beranggapan ICO tidak sah dari segi undang-undang. Ini tidak benar. Mengapa? Bagaimana anda boleh mengatakan ICO sesuatu yang haram jika pelancaran dan pengurusannya tidak dikawal selia. Ia sama dengan kutipan derma yang tidak dikawal selia mana-mana pihak, adakah ianya juga haram? Tambahan lagi, terdapat banyak ICO yang mengikuti peraturan KYC/AML, dimana peraturan ini adalah antara faktor utama kawal selia berlaku.

Jika kita bercakap tentang penipuan dan scam, penulis tekankan sekali lagi ia boleh berlaku dimana-mana tidak kira sama ada syarikat itu berdaftar ataupun tidak. Walhal syarikat besar dan bank pun boleh terlibat dalam skandal penipuan, apatah lagi projek-projek ICO. Malah, platform ECF sendiri pernah terjejas dengan skandal penipuan. Bagi yang berminat, anda boleh baca lebih lanjut tentang penipuan oleh Ascenergy di sini.