Bolehkah Kripto Mengatasi Visa atau SWIFT?

Visa

Sebelum matawang kripto wujud, kaedah pembayaran melalui Visa, dan di China, UnionPay adalah pilihan paling popular dunia. Kedua-duanya adalah syarikat perkhidmatan kewangan paling besar di dunia, di mana pada tahun 2015, UnionPay berjaya menaiki takhta. Namun begitu, Visa masih lagi dominan di seluruh dunia luar daripada China dengan 50% daripada pasaran pembayaran kad global global.

Sesiapa sahaja yang mempunyai akaun bank akan mempunyai kad debit atau kredit Visa. Visa menjalankan pemindahan dana secara elektronik melalui semua kad debit, kad kredit, dan kad hadiah yang mempunyai jenama Visa.

Asal usul Visa adalah program kad kredit yang dimulakan oleh Bank of America pada tahun 1958, yang dipanggil BankAmericacard. Sepanjang tahun 1960-an, Bank of America telah menjual lesen program BankAmericacard kepada bank di beberapa negara yang meletakkan jenama mereka sendiri kepada kad kredit itu termasuk Kanada (Chargex), Perancis (Carte Bleue), Jepun (Sumitomo Credit Service), UK (Barclaycard) dan Sepanyol (Banco de Bilbao).

Jenama Visa terhasil daripada penubuhan konsortium antara bank-bank dan institusi kewangan yang membeli lesen program BankAmericacard yang mengambil alih pengurusan, promosi, dan pembangunan sistem BankAmericacard di dalam Amerika Syarikat dan seterusnya penubuhan syarikat multinational, the International Bankcard Company (IBANCO) pada tahun 1974 untuk menguruskan program BankAmericacard antarabangsa.

SWIFT

SWIFT adalah suatu akronim untuk Society for Worldwide Interbank Financial Telecommunication. Ia ditubuhkan pada tahun 1973 di Brussels oleh Carl Reuterskiöld dan pada mulanya disertai oleh tujuh bank besar antarabangsa. SWIFT adalah rangkaian mesej yang digunakan oleh institusi kewangan untuk menghantar maklumat dan arahan dengan selamat melalui sistem kod yang selaras.

Pada tahun 2015, SWIFT telah menghubungkan lebih 11,000 institusi kewangan dalam lebih 200 negara yang bertukar-tukar purata sebanyak lebih 15 juta mesej setiap hari. Sebelum kewujudan SWIFT, satu-satunya cara untuk membuat pembayaran merentasi sempadan adalah Telex. Namun begitu, isu utama Telex adalah kelajuan yang rendah, isu keselamatan dan format mesej yang tidak standard.

SWIFT kini bukan sahaja digunakan oleh bank, dan skalabiliti SWIFT telah mengembangkan perkhidmatannya kepada syarikat lain termasuk broker dan institusi perdagangan, pengurus sekuriti, syarikat pengurusan aset, clearing house, pengambil deposit, bursa pertukaran, peserta pasaran dan pembekal kecairan, dan broker pertukaran matawang asing. Perkhidmatan yang ditawarkan SWIFT juga tidak terhad kepada penyelesaian permesejan, tetapi juga banyak aplikasi lain seperti infrastruktur pasaran perbankan, business intelligence, perkhidmatan pematuhan dan banyak lagi.

Matawang Kripto VS Visa VS SWIFT

Bitcoin vs Visa

Persoalan paling besar adalah adakah matawang kripto boleh mengatasi Visa atau SWIFT dari segi kelajuan transaksi? Kewujudan Bitcoin telah memberi pilihan kaedah pembayaran baru kepada dunia, jadi tidak hairanlah jika ia akan dibandingkan dengan sistem pembayaran global sedia ada. Begitu juga dengan Ripple, yang dibandingkan dengan SWIFT mahupun matawang kripto yang lain.

Matlamat Bitcoin sebagai sistem pembayaran global bergantung kepada keupayaannya untuk diskalakan. Kadar transaksi Bitcoin yang tertinggi adalah 4.7 TPS pada pertengahan Disember 2017 dan kini ia adalah pada 3.7 TPS. Berbanding dengan kapasiti Visa yang boleh menjalankan lebih 65,000 TPS (secara teori sahaja, hakikatnya Visa memproses dalam 1,700 TPS sahaja), sudah tentu Bitcoin atau matawang kripto jauh daripada boleh mengatasi Visa.

Jadi adilkah untuk membandingkan matawang kripto dan Visa? Adakah kedua-duanya adalah perbandingan “apple with apple” atau “apple with oranges”?

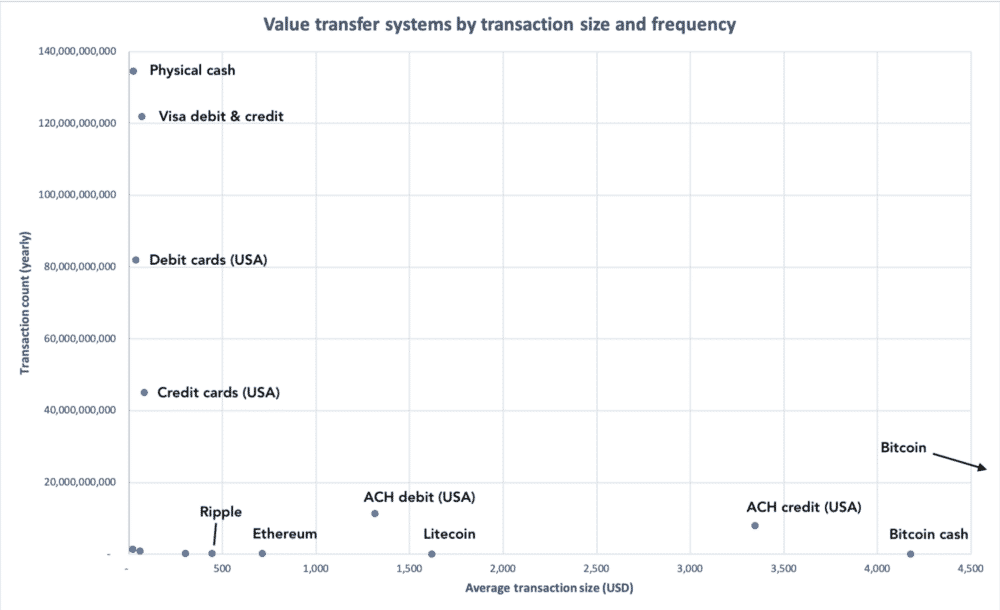

Hakikatnya perbandingan Bitcoin dan sistem pembayaran berpusat sedia ada tidak semudah yang disangka. Carta di bawah menunjukkan kadar transaksi setiap tahun dan purata saiz transaksi.

Jika kita lihat, kedudukan Bitcoin dan kedudukan Visa adalah bertentangan arah. Ini adalah kerana sasaran pasaran kedua-duanya adalah berbeza. Operator kad debit dan kredit seperti Visa lebih fokus kepada pemprosesan bayaran kecil pada skala yang besar, manakala kebanyakan pengguna Bitcoin adalah pedagang atau pelabur yang bergantung kepada rangkaian itu untuk saiz bayaran yang lebih besar.

Jadi, memang benar jika kita menggunakan metrik TPS atau kelajuan transaksi sahaja, Bitcoin dan matawang kripto pasti akan kalah dengan sistem pembayaran global seperti Visa, PayPal, UnionPay dan lain-lain.

Ripple vs SWIFT

Ini berbeza dengan Ripple dan SWIFT kerana kedua-duanya bersaing untuk pasaran yang sama: pembayaran merentasi sempadan. Sebelum ini pembayaran merentasi sempadan (cross-border payments) adalah perlahan kerana sukar untuk menjejaki transaksi yang telah dibuat dan juga selalunya tiada pengesahan daripada penerima. Tambahan lagi, memandangkan SWIFT mendominasi pasaran itu, tidak terlalu banyak fokus kepada inovasi sistem itu.

Dengan kehadiran Ripple sebagai pesaing, SWIFT telah mula membuat inovasi: penubuhan Global Payments Innovation (GPI) yang mengandungi penjejak pembayaran melalui cloud, direktori ahli dan SLA untuk transaksi yang berulang. Sementara itu Ripple pula mempunyai xRapid, iaitu sebuah lejar teragih yang awam yang tidak memerlukan pemproses berpusat. xRapid menawarkan ketelusan kerana semua transaksi dalam lejar itu boleh dijejak dan yang paling penting, pembayaran adalah serta-merta, 24/7.

Menurut SWIFT, 50 peratus pembayaran melalui GPI disahkan dalam masa 30 minit dan syarikat itu sudahpun memproses lebih USD$100 bilion setiap hari. Bagi Ripple pula, anggaran kapital yang dipindahkan setiap hari adalah USD$0.5 bilion. Dari segi jumlah transaksi, SWIFT masih lagi di hadapan Ripple, tetapi dari segi kelajuan transaksi, Ripple ternyata lebih cepat daripada SWIFT.

Walaupun SWIFT mempunyai kelebihan yang besar memandangkan it sudah lama ditubuhkan dan mempunyai reputasi yang kuat, namun dari segi inovasi Ripple mempunyai kelebihan kerana ia desentralisasi.

Kesimpulan

Hakikatnya, walaupun teknologi blockchain mempunyai potensi yang besar terutama dalam industri kewangan, ia masih belum dapat menggantikan sistem yang sedia ada. Selagi matawang kripto masih belum diterima secara meluas dan kekal sebagai pasaran yang niche, sistem sedia ada seperti Visa dan SWIFT masih tetap menjadi pilihan kerana mereka lebih dipercayai dan sudah lama ditubuhkan. Namun begitu, selagi inovasi dalam teknologi blockchain dan usaha untuk implementasi teknologi itu diseluruh dunia dijalankan, suatu hari nanti tidak mustahil ia akan dapat mengatasi sistem yang sedia ada.