Apa Perubahan yang Dibawa Blockchain dalam Sistem Perbankan

Kemunculan Blockchain bukanlah dalam sektor perbankan, walaupun tujuan penciptaannya adalah sebagai sistem pembayaran alternatif. Malah, boleh dikatakan Bitcoin yang berdasarkan teknologi adalah antitesis bagi sistem perbankan yang menguasai simpanan orang awam.

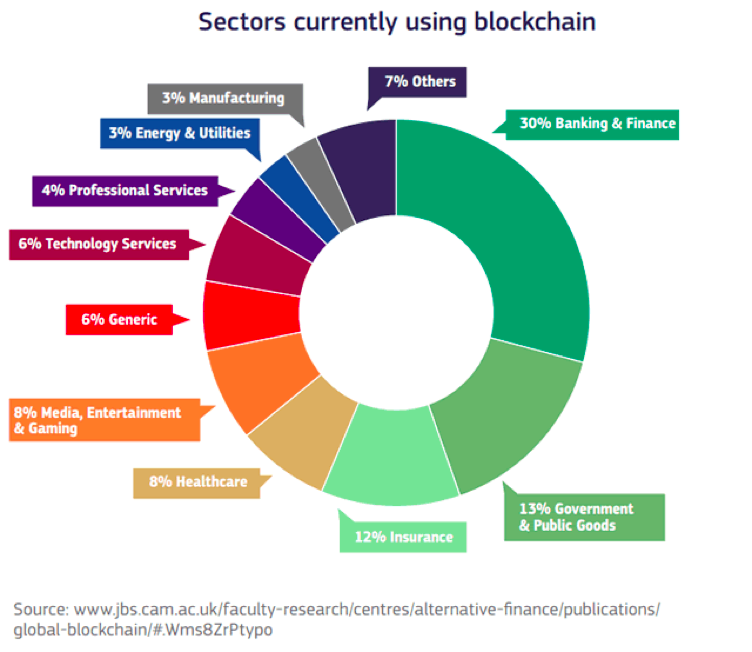

Namun begitu, perkembangan dalam teknologi Blockchain telah membawa kepada penggunaannya dalam perlbagai sektor, termasuklah sektor perbankan. Jika kita lihat gambar di bawah ini, sektor perbankan merangkumi 30% daripada penggunaan blockchain, dan ia adalah angka tertinggi berbanding sektor lain.

Ini kemungkinan besar adalah kerana infrastruktur teknologi Blockchain itu sendiri, yang menyerupai infrastruktur institusi kewangan. Perbezaannya adalah teknologi Blockchain membolehkan transaksi secara langsung dari penghantar ke penerima tanpa perlu melalui pihak ketiga, dan pada masa yang sama, keseluruhan ekosistemnya bergantung kepada pentadbiran desentralisasi.

Kita sedia tahu satu ekonomi digital yang desentralisasi sepenuhnya tanpa apa-apa bentuk kawal selia adalah mustahil. Ini adalah kerana tiada kerajaan atau institusi kewangan yang akan membenarkan matawang mereka diganti dengan matawang kripto yang tidak boleh dikuasai. Dari segi ekonomi dan keselamatan, eksosistem kripto terdedah dengan pelbagai risiko seperti kehilangan cukai, kegiatan jenayah yang sukar dijejak dan banyak lagi.

Jadi, bagaimana untuk menerima teknologi Blockchain selain daripada menerima matawang kripto? Di situlah implementasi teknologi Blockchain ke dalam sistem perbankan dilaksanakan. Teknologi adalah sesuati yang disesuaikan mengikut keperluan sistem, dan walaupun matawang kripto mungkin tidak akan diterima sebagai matawang kripto, industri perbankan masih boleh menambahbaik infrastruktur mereka dengan teknologi Blockchain.

Teknologi Blockchain adalah satu revolusi yang mampu mengubah industri perbankan global yang bernilai lebih $134 trilion dan terdapat banyak perkhidmatan institusi kewangan yang telah implementasi teknologi Blockchain.

1. Pembayaran

Lihat sahaja populariti Bitcoin dan matawang kripto lain. Kelebihan utama matawang kripto adalah pada kelajuan dan kos. Pembayaran antarabangsa yang dahulunya mengambil masa beberapa hari untuk diluluskan kini hanya mengambil masa beberapa minit, dan dengan kos transaksi yang berganda lebih murah daripada pemindahan melalui bank.

2. Sistem Penyelesaian

Sistem ini melibatkan interaksi antara dua bank yang ingin menyelesaikan kontrak pertukaran wang dan aset lain, contohnya sekuriti. Proses ini melibatkan kemaskini akaun dua-dua pihak dan menyusun proses pemindahan wang dan aset. Untuk proses ini diselesaikan dengan efisyen, kedua-dua pihak perlu mempunyai sistem permesejan antara satu sama lain, dan dalam sistem sedia ada kontrak antara dua bank akan dilaksanakan melalui Society for Worldwide Interbank Financial Communication (SWIFT) yang mampu menghantar 24,000 mesej sehari untuk 10,000 institusi kewangan.

Penggunaan pihak ketiga ini adalah kos kepada institusi kewangan, dari segi masa dan wang. Protokol SWIFT sebenarnya tidaklah menghantar dana itu, tetapi ia menghantar arahan pembayaran. Pemindahan wang sebenar diproses oleh beberapa pengantara dan setiapnya akan mengenakan caj transaksi. Disebabkan itulah penyelesaian antara dua bank mengambil masa yang lama.

Teknologi Blockchain mempunyai potensi untuk menghubungkan kedua-dua bank ini tanpa memerlukan pengantara. Transaksi “atom” blockchain juga membolehkan kontrak dan transaksi diselesaikan dalam masa sehari. Contoh terbaik semestinya sistem Ripple, yang mempunyai beberapa produk untuk transaksi antara bank dan insitusi kewangan seperti xCurrent, xVia dan xRapid.

3. Digitalisasi dokumen dan pengkalan data

Potensi paling besar teknologi blockchain adalah pada lejarnya yang merekod setiap transaksi yang berlaku dalam rangkaian. Seperti banyak industri lain, sistem sedia ada perbankan adalah gabungan dokumentasi bentuk kertas dan juga pengkalan data yang berpusat. Ini menyebabkan pelbagai isu yang timbul, antaranya proses dalam sistem yang mengambil masa yang lama, kesilapan manusia, dan banyak lagi.

Teknologi blockchain boleh memastikan setiap proses dan transaksi direkod dalam pengkalan data yang kekal dan tidak boleh diubah, membolehkan institusi kewangan menjalankan kontrak dan transaksi dengan lebih cepat dan efisyen. Melalui blockchain, pembayaran antara insitusi kewangan atau sepanjang rantaian bekalan boleh dijalankan dengan bentuk tokenisasi yang boleh dilaksanakan secara otomatik dan serta merta. Proses pengesahan menjadi lebih cepat dan efektif dari segi kos.

Kesimpulan

Sememangnya teknologi Blockchain memang mempunyai potensi besar, terutama dalam sektor kewangan. Statistik daripada IDC menunjukkan lebih $557 juta telah dibelanjakan untuk implementasi teknologi blockchain pada tahun 2018 dalam sektor kewangan sahaja. Walaupun banyak lagi isu yang perlu ditambah baik dalam blockchain seperti skalabiliti, keselamatan, privasi, penggunaan tenaga dan kawal selia, majoriti institusi kewangan sudah mula meneroka penggunaan teknologi Blockchain untuk menambah baik infrastruktur sedia ada.

Tambahan lagi, dengan adanya penyelesaian industri yang ditawarkan oleh organisasi seperti Hyperledger, R3, Ripple dan macam-macam lagi, tidak lama lagi teknologi Blockchain pasti akan menembusi setiap sektor yang ada.