Stablecoin Pun Banyak Jenis?

Stablecoin sudah menjadi satu lagi elemen penting dalam pasaran kripto. Dalam artikel lain, penulis pernah membincangkan tentang potensi stablecoin sebagai pengganti matawang fiat. Ini adalah kerana stablecoin itu sendiri dinyatakan dalam dan disandarkan kepada matawang fiat seperti US Dollar atau Euro atau yang terbaru, Yen.

Dalam artikel yang lain juga penulis berbincang tentang stablecoin dari perspektif penciptanya. Memandangkan stablecoin dicipta oleh syarikat persendirian atau swasta, tidak seperti matawang fiat yang dikawal oleh bank pusat, jadi persoalan tentang keuntungan pasti akan timbul.

Adakah anda tahu terdapat beberapa jenis stablecoin?

Apa itu Stablecoin?

Sebagai ulangkaji, stablecoin adalah aset kripto yang disandarkan kepada matawang fiat, selalunya US Dollar. Selalunya ia disandarkan dengan nisbah 1:1 kepada aset sandarannya. Contohnya, Tether yang merupakan stablecoin paling popular disandarkan pada US Dollar dan akan didagangakan pada harga stabil USD$ 1 untuk setiap token USDT, walaupun sejak kebelakangan ini dakwaan itu dikatakan tidak benar.

Untuk mengawal harga stablecoin supaya ia stabil, setiap aset kripto itu akan mempunyai mekanisme tertentu yang ditetapkan oleh penciptanya. Oleh kerana itu, terdapat beberapa jenis stablecoin yang wujud dalam pasaran kripto setakat ini.

Jenis-jenis stablecoin

| Jenis Stablecoin | Contoh |

|---|---|

| Stablecoin Berkolateral Fiat | Tether TrueUSD TrustToken Gemini Paxos Arccy Stably Circle |

| Stablecoin Berkolateral Kripto | MakerDAO Havven Augmint Sweetbridge |

| Stablecoin Tidak Berkolateral | Basis Carbon Kowala Fragments |

| Stablecoin Berkolateral Aset | DiamCoin Digix Gold Token |

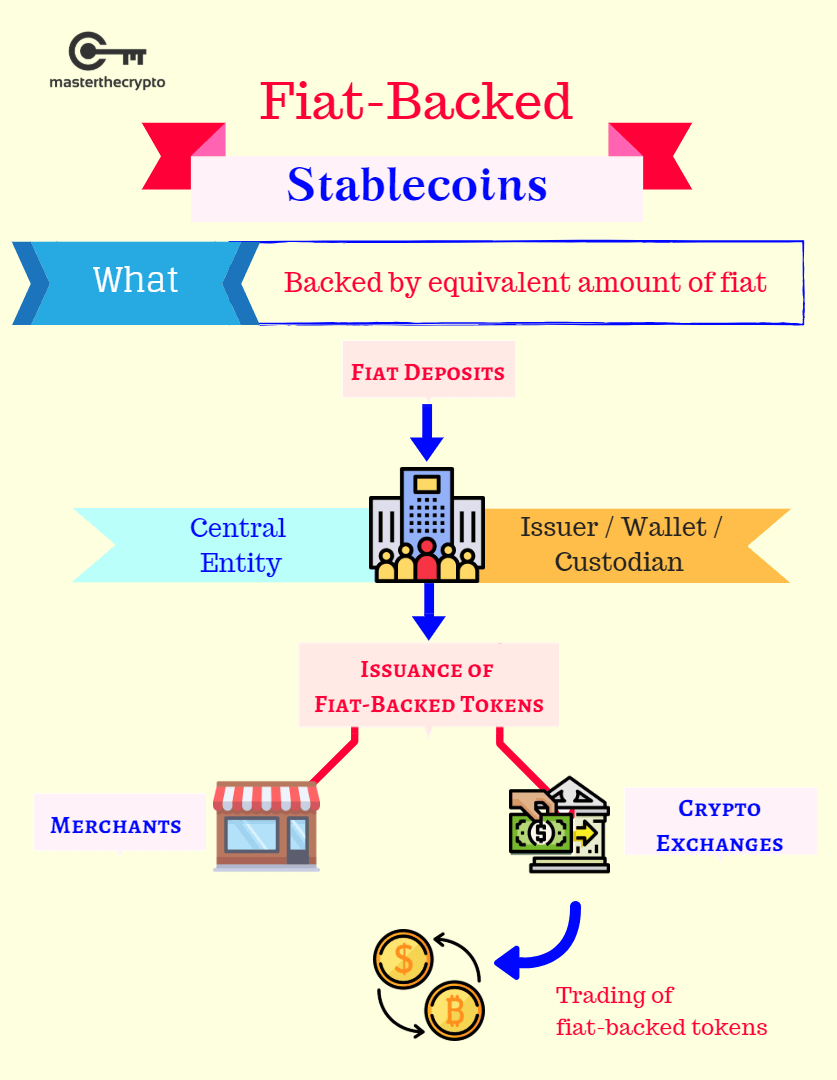

Stablecoin berkolateral fiat

Jenis stablecoin paling popular adalah stablecoin yang disandarkan secara langsung kepada fiat. Dalam senario ini, pengguna akan. deposit sejumlah wang ke dalam bank dan akan diberikan stablecoin dalam nisbah 1:1 bersandarkan kepada USD yang dideposit tadi. Jika pengguna ingin mencairkan kembali atau menukarkan stablecoin mereka kepada USD, stablecoin itu akan diambil kembali oleh pengeluar stablecoin dan USD akan diberikan kepada pengguna. Kemudiannya stablecoin itu akan dihapuskan.

Seperti yang boleh dilihat di gambar rajah di atas, akan terdapat syarikat atau entiti yang akan menerima jumlah matawang fiat dan mengeluarkan token bersandarkan fiat ini. Struktur berpusat ini memerlukan tahap kepercayaan yang tinggi daripada pengguna – bukan sahaja untuk memastikan jumlah token yang dikeluarkan sama dengan jumlah fiat yang disimpan tetapi juga menjamin bahawa deposit yang dipegang tidak akan dilarikan.

Kelebihan:

- Struktur stablecoin bersandarkan fiat mudah difahami;

- Harga stablecoin dijamin stabil kerana sandarannya pada matawang fiat yang dijamin oleh kerajaan dan ekonomi negara itu.

Keburukan:

- Stablecoin jenis ini tidak desentralisasi dan terdedah kepada risiko kawalan berpusat;

- Memerlukan kepercayaan yang banyak daripada pengguna yang berbeza dengan prinsip matawang kripto iaitu trustless system;

- Apa sahaja yang melibatkan matawang fiat akan melibatkan kawal selia dan pematuhan kepada undang-undang sedia ada.

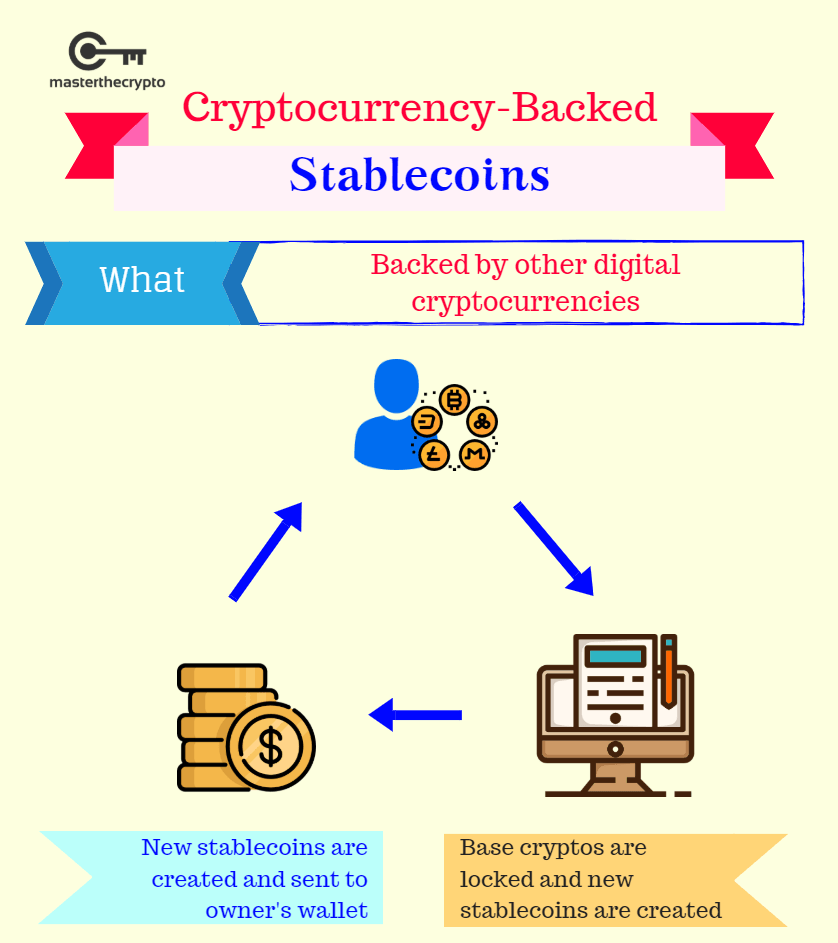

Stablecoin berkolateral kripto

Stablecoin jenis ini adalah stablecoin yang disandarkan kepada matawang kripto lain. Contohnya Bitcoin atau Ethereum. Kebiasaannya, stablecoin ini akan disandarkan kepada kombinasi beberapa matawang kripto untuk mengagihkan risiko memandakan risiko ketidakstabilan harga satu matawang kripto lebih tinggi daripada beberapa matawang kripto.

Stablecoin jenis ini akan dikolateralkan secara lebih, bermakna setiap satu token akan mempunyai nilai kolateral lebih dua atau tiga kali ganda daripada biasa. Contohnya, deposit ETH bernilai $2,000 akan mendapat sebanyak 1,000 token stablecoin bernilai $1. Jika harga ETH jatuh sebanyak 25%, stablecoin itu tetap mempunyai kolateral sebanyak $1500, dan masih boleh dinilaikan pada $1.

Namun begitu, jika harga ETH jatuh lebih 50%, kolateral perlu ditambah jika tidak ia akan dicairkan. Insentif stablecoin ini adalah dengan penyimpanan deposit dalam bentuk matawang kripto yang diingini, dan stablecoin yang diterima boleh digunakan untuk membeli matawang kripto lain. Skim ini lebih kurang sama dengan pinjaman yang berkolateralkan kripto.

Kelebihan

- Struktur stablecoin ini desentralisasi;

- Kecairan yang tinggi kerana pertukaran hanya melibatkan matawang kripto;

- Setiap transaksi adalah telus kerana menggunakan blockchain;

- Boleh digunakan sebagai leverage dalam perdagangan kerana kolateral yang banyak.

Keburukan

- Harga matawang kripto tidak stabil dan boleh berubah secara mendadak

- Kecairan serta-merta jika harga kolateral jatuh lebih daripada nilai yang ditetapkan

- Struktur ini adalah kompleks

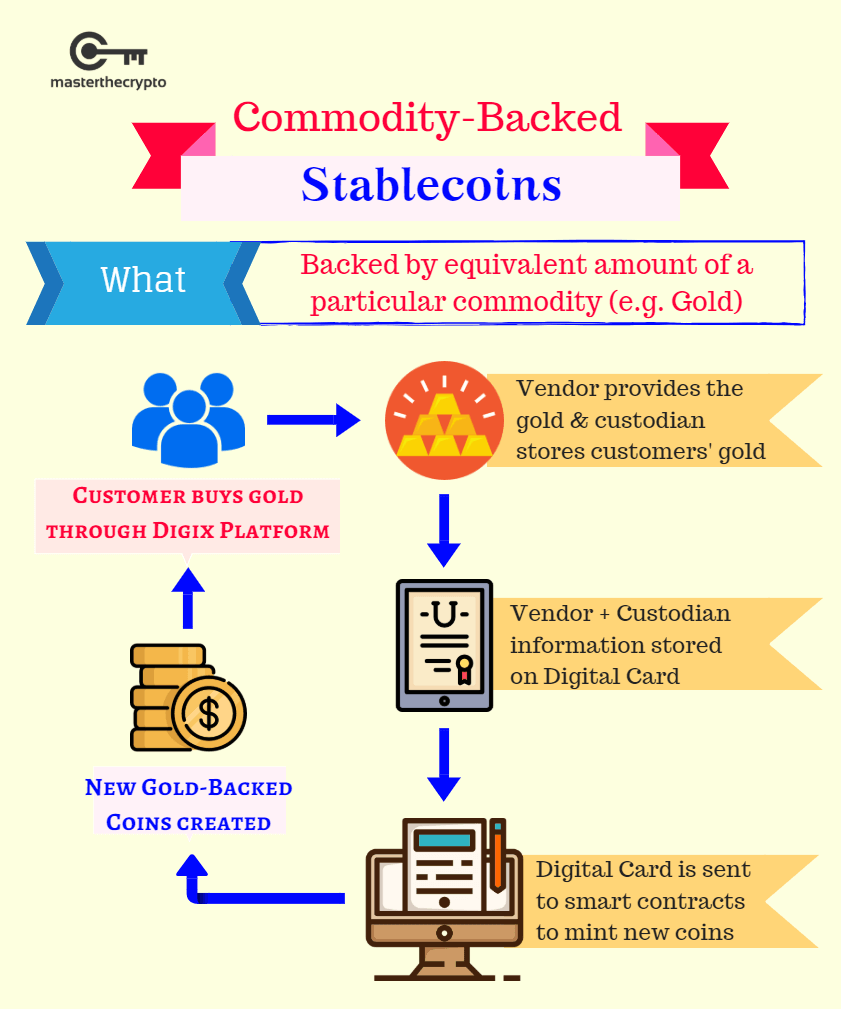

Stablecoin berkolateral aset

Stablecoin jenis ini pula akan disandarkan pada aset atau komoditi seperti emas, minyak, atau lain-lain. Komoditi adalah aset yang boleh ditukar-tukar untuk dagangan dalam pasaran yang sama. Komoditi seperti emas dikenali sebagai tempat penyimpanan nilai yang baik memandangkan nilainya yang stabil berbanding aset-aset lain.

Untuk stablecoin yang disandarkan kepada emas, satu token melambangkan nilai emas yang spesifik. Contohnya, 1 token bersamaan 1 gram emas. Emas fizikal itu akan disimpan dalam peti besi milik pihak ketiga. Dan secara teorinya, pelabur yang memiliki stablecoin bersandarkan aset ini boleh menukarnya kepada aset tersebut.

Walaupun stablecoin jenis ini tidak sepopular stablecoin yang bersandarkan fiat, dari segi risiko, ia adalah alternatif bagi mereka yang ingin stablecoin yang mempunyai nilai yang ketara seperi logam berharga.

Kelebihan

- Stablecoin disandarkan pada aset fizikal yang boleh dimiliki oleh pengguna yang ingin menebusnya;

- Harga komoditi adalah stabil berbanding aset lain;

- Pasaran komoditi mempunyai kadar kecairan yang tinggi.

Keburukan

- Tidak desentralisasi

- Perlu melalui proses audit yang panjang dan menyeluruh

Stablecoin tidak berkolateral

Akhir sekali adalah stablecoin yang tidak mempunyai kolateral atau dipanggil seignorage-style stablecoin. Stablecoin jenis ini menggunakan kaedah algoritma untuk mengawal bekalan stablecoin sama ada menambahnya atau mengurangkannya, untuk menstabilkan harga stablecoin itu. Ia adalah lebih kurang sama seperti bank pusat yang mencetak wang baru dan menghapuskan wang lama.

Nama seignorage itu merujuk kepada saham seignorage, satu konsep yang dicipta oleh Robert Sams pada tahun 2014. Ia menggunakan smart contract untuk menyamai bank pusat, di mana objektif utama adalah untuk memastikan matawang yang dikeluarkan adalah bernilai USD$ 1. Contohnya, jika harga di pasaran terlalu tinggi, smart contract itu akan mengedarkan coin baru dan melelongkannya dalam pasaran terbuka, menambah bekalan stablecoin sehingga harga kembali kepada $1.

Penyelarasan ini akan membawa keuntungan tambahan, yang dipanggil seignorage. Dan ia akan digunakan untuk membeli coin dalam pasaran jika harga coin terlalu rendah dan mengurangkan bekalan stablecoin dalam pasaran. Dan jika jumlah seignorage itu tidak mencukupi untuk menaikkan kembali harga stablecoin kepada $1, saham seignorage pula akan ditawarkan untuk menampung perbezaan itu. Saham seignorage memberi hak kepada pelabur untuk mendapat keuntungan seignorage di masa hadapan.

Kelebihan

- Kaedah yang digunakan adalah desentralisasi;

- Tiada kolateral yang diperlukan untuk mencipta coin baru kerana ia dicipta atau dihapuskan menggunakan algoritma yang ditetapkan;

- Nilai stablecoin ini yang diselaraskan secara otomatik berdasarkan permintaan dan bekalan dalam pasaran, memastikan harganya stabil

Keburukan

- Sistem yang digunakan adalah kompleks dan sukar difahami pelabur

- Sistem siegnorage disamakan kepada skim piramid yang memerlukan ramai pendatang baru masuk untuk memastikan ia boleh kekal

Kesimpulan

Seperti matawang kripto yang lain, penciptaan stablecoin juga adalah sesuatu persaingan dalam pasaran kripto. Buat masa ini, Tether masih lagi mendominasi pasaran stablecoin kerana ia mempunyai first-mover advantage. Namun begitu, dengan pelbagai kontroversi yang melanda Bitfinex dan Tether, tidak mustahil stablecoin lain yang akan menduduki takhta itu.

Setiap jenis stablecoin membawa kelebihan yang berbeza ke dalam dunia kripto, tetapi hakikatnya pengguna perlu memilih sama ada ingin kekal dengan sistem kewangan legasi (dengan stablecoin berkolateral fiat/aset) atau mula menyokong perkembangan aset kripto (dengan stablecoin berkolateral kripto).